1月20日傍晚,央行的一份《非银行支付机构条例(征求意见稿)》,引发了支付行业的巨大震动。业内人士认为,该文件将引发目前支付行业的重新洗牌,支付宝、微信支付(财付通)等现有支付业巨头所受影响或将首当其冲,刚刚获得支付牌照的快手、抖音也将因此受到影响。

分析人士认为,《条例》的出台是“健全金融监管体系,守住不发生系统性金融风险的底线”的重要组成部分,标志着数字经济时代我国的非银支付监管进入深化落实阶段,对促进非银支付行业健康、可持续发展带来积极意义。同时提出史无前例的支付反垄断方针,将对整个市场产生深远影响。

支付业务将重新划分地盘:支付归支付 清算归清算

引发业界震动的最重要一项内容,是《条例》拟规定按照“从事储值账户运营业务”与“从事支付交易处理业务”两项业务对支付机构进行重新分类。

央行在条例的起草说明中表示,遵循公平竞争、实质重于形式、普惠金融的核心监管原则,按照业务实质确定支付业务新的分类方式。即,按照资金和信息两个维度,根据是否开立账户(提供预付价值)、是否具备存款类机构特征,将支付业务重新划分为储值账户运营业务和支付交易处理业务两类,以适应技术和业务创新需要,有效防止监管套利和监管空白。

央行拟规定根据两类业务的支付机构风险程度的不同,分类确定其注册资本最低限额,以及注册资本与业务规模的比例要求。

一位支付行业从业人士向财联社记者表示,该项规定对支付行业影响非常大,因为这将改变现有支付行业按照收单、发卡来划分的格局。“这项规定对微信和支付宝将带来巨大的冲击。微信和支付宝既做发卡又做收单包括线上预付卡的业务、线上互联网账户、银行卡收单,相当于包揽了整个支付的全流程。而按照新的规定,以后包括微信支付和支付宝在内的支付公司需要在储值账户业务和支付业中‘二选一’,要么做账户、要么做支付。”

该人士表示,对于擅长C端的支付宝和微信支付而言,选择储值账户业务的可能性更高;而对于银联、拉卡拉这类深耕B端市场的机构来说,更适合聚焦于收单类的支付业务。

金融行业资深分析师王蓬博表示,整体分类的改变或将影响到今年机构的续牌问题。央行政策的出台后,对原有的业务分类作出改变,机构是否还能根据现有的情况进行续牌,相关问题需要继续关注,整体的支付市场情况或将重新得到评估。

将设定备付金规模控制要求 业务规模或受限制

另一项备受业界瞩目的规定,是央行拟限制储值账户业务的规模。《条例》拟规定:“非银行支付机构净资产与备付金日均余额的比例应当符合中国人民银行的规定。”

《条例》要求强化备付金管理要求,强调备付金不属于支付机构自有财产,要求支付机构将备付金存放在人民银行或符合要求的商业银行。

业内人士指出,该项新规将相当于要对日后从事储值账户业务的规模进行限制。这意味着日后能够做的业务量不仅要与自身的净资产挂钩,而且在实质上将打破现有的以微信、支付宝为“双寡头”的格局,也是一种事实上的“反垄断”行动。

该人士表示,该项规定能够有助于行业分散风险。“以我们目前的市场容量,一百家支付机构都不算多。”他认为,此项规定有助于更多的支付机构入局。

事实上,《条例》对于反垄断也做出了明确的要求,如出现“一个非银行支付机构在非银行支付服务市场的市场份额达到三分之一;两个非银行支付机构在非银行支付服务市场的市场份额合计达到二分之一;三个非银行支付机构在非银行支付服务市场的市场份额合计达到五分之三”的情形之一,央行可以商请国务院反垄断执法机构对其采取约谈等措施进行预警。

此外,若“一个非银行支付机构在全国电子支付市场的市场份额达到二分之一;两个非银行支付机构在全国电子支付市场的市场份额合计达到三分之二;三个非银行支付机构在全国电子支付市场的市场份额合计达到四分之三”,央行可以商请国务院反垄断执法机构审查非银行支付机构是否具有市场支配地位。

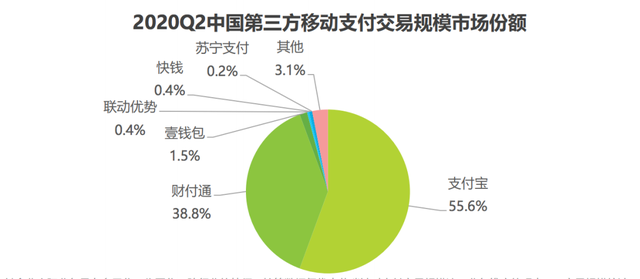

据艾瑞咨询最新2020Q2中国第三方支付行业数据报告显示,2020Q2数据显示,中国第三方移动支付市场依然保持头部两家大幅领先的情况,第一梯队的支付宝、财付通分别占据了55.6%和38.8%的市场份额。

图|来源:艾瑞咨询《2020Q2中国第三方支付行业数据发布》

金融科技行业专家苏筱芮认为这将为支付宝、微信支付敲响警钟,银保监会主席郭树清在去年的演讲中提到“少数科技公司在小额支付市场占据主导地位,涉及广大公众利益,具备重要金融基础设施的特征”,由此看来,本次文件意味着监管部门将对“少数科技公司”采取相应行动。

同时,她指出这是监管“及时精准拆弹”的重要表现,“拆弹”的手法在文件中得到明确,“按照支付业务类型拆分非银行支付机构等措施”,是监管环节前置的充分体现,有利于适应当前“市场快速发展,创新层出不穷,风险复杂多变”的现实环境,有助于防范支付领域的金融风险。

强调持牌但不得持有多张牌照 牌照或将贬值?

如果说前述规定是对支付行业业务的重整,那么“同一实际控制人不得控制两个及以上非银行支付机构”的规定,则会让手中持有多张支付牌照的公司面临更加棘手的问题。

对于包括银联在内的持有多家支付牌照的公司来说,未来要考虑的问题是整合、注销或者出售。

自2010年央行加强牌照管制以来,从事支付业务就必须获得第三方支付牌照。但自2016年以后,央行原则上就不在发放新增的支付牌照,截至2020年6月,非银金融机构拥有额支付牌照总数为237张。

目前存量牌照中,大部分是预付卡发行与受理,且多以地方性预付卡发行与受理牌照为主。互联网支付仅有86张,移动电话支付35张,与收单业务紧密相关的银行卡收单有54张。

“我们目前手中有不止一张牌照,以后这些牌照就不能直接持有了。要么合并、要么出售,但我估计也有可能会直接注销。”一位支付行业从业人士表示。

而此前几年,由于第三方支付牌照属于稀缺资源,市场中对于牌照的渴求一直较高,通常牌照的转让也能“卖”出一个好价钱。不过,未来随着新规的实施,分析人士表示,由于央行并未说明下一步牌照是否还会按原有的方式进行发放,牌照是否还有“价值”仍有待观望。

此外,《条例》将坚持穿透式监管,加强对股东、实际控制人和最终受益人准入和变更的监管工作。

按照规定,《条例》设置了一年的过渡期,逾期仍不符合本条例规定条件的,由央行根据审慎监管原则暂停其业务;拒不停止业务或者有其他情节严重情形的,央行将吊销其支付业务许可证。

来源:财联社

主办单位:中共湖南省委金融委员会办公室

政府网站标识码:4300000002

地址:湖南省长沙市五一大道351号

备 案 号:湘ICP备2021016813号

邮编:410011

技术支持:湖南省政务服务和大数据中心

湘公网安备 43010202000689号

湘公网安备 43010202000689号

技术支持联系电话:0731-82214159

主办单位:中共湖南省委金融委员会办公室邮编:410011

政府网站标识码:4300000002技术支持:湖南省政务服务和大数据中心

地址:湖南省长沙市五一大道351号 湘公网安备 43010202000689号

湘公网安备 43010202000689号

备 案 号:湘ICP备2021016813号技术支持联系电话:0731-82214159